我又要得罪人了。

揭露某些产品的事项,让我明里暗里吃了不少亏。

但是这个臭毛病是改不了了。

我把有问题的医疗险都列在这里,大家见到这些医疗险,绕着走就对了。

如果想知道优等医疗险长啥样,直接点击《十大百万医疗险排名新鲜出炉!》

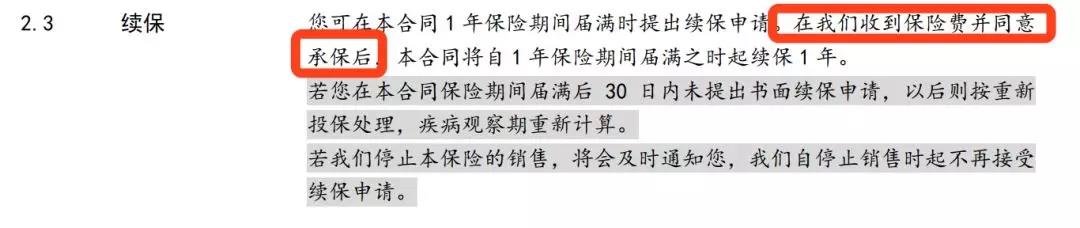

友邦-智选康惠

续保条件一般:续保需要重新审核,如果身体变差或发生理赔,无法保证续保。

增值服务不够出色:没有常见的就医绿通、费用垫付等增值服务。

新华-康健华贵

续保条件差:续保需要重新审核,如果身体变差或发生理赔,无法保证续保。

保障欠缺:缺乏门诊手术、常见的就医绿通和费用垫付等服务。

泰康-健康尊享系列

泰康的健康尊享系列百万医疗险是最应该警惕的。因为它表面和其他医疗险无异,条款里面却需要注意的点。

我们以健康尊享D款为例。

你会发现,条款中的“单项限额”比比皆是。

比如我圈住的部分,特殊门诊恶性肿瘤治疗费,每年限额20万。

也就是你得了癌症,做了化疗、放疗、靶向疗法、内分泌疗法,每年最高只能报销20万。

看癌症最高只能报销20万,真的够用吗?不好说。

举个例子。

很多患者需要服用癌症靶向药,价格特别贵。

比如有些肺癌患者,需要服用一种叫做“奥希替尼”的特效药,一个月服药费51000元。

一年12个月,光药品费就61.2万元。

健康尊享只给了每年20万的保额,大概率不够用。

健康尊享系列医疗险,通过单项限额的手段,让宣传的“百万保额”大打折扣。

买你家医疗险,我生病还要挑种类啊?太不合理了吧!

另外,泰康前两年续保还要进行身体审核,同时也没有终身保证续保的承诺的!

太平洋-乐享百万

条款中写明续保要审核,如果身体变差或理赔过就可能无法续保了,但产品宣传不会因为健康状况的变化而拒保,建议还是投保时和保险公司再确认一下,以保险合同约定为准。

而且总体价格对比同类产品没有很大优势,追求高性价比、续保条件更好的,建议选择其他同类产品。

续保条件比较一般的医疗险还有以下产品,大家碰到的话,就要留意了:

长城人寿附加住院医疗

长城人寿医享无忧

招商仁和仁医保

富德生命人寿爱相伴

国华华瑞国民医疗保险

人保寿关爱百万医疗

天安人寿健康易享医疗

长生人寿彩虹桥臻选医疗

易安个人住院医疗(米医保—小米保险)

利安人寿安享百万医疗

工银安盛安康e生、附加君体安康

中意人寿乐易享、悦享百万医疗

中邮人寿年年好邮保百万医疗

民生人寿优医保2.0

北大方正人寿医无忧增强版

想知道最合适您的重疾险是什么?

想知道最合适您的重疾险是什么? 赶紧打开【学霸说保险】公众号,向我提问吧!

赶紧打开【学霸说保险】公众号,向我提问吧! 不知道怎么提问?

不知道怎么提问?