“为什么要选消费型重疾险?”

会问这个问题的人,肯定心里在想:买了消费型重疾险,最终没出险,我这几十年下来的保费不是白交了吗?

于是,返还型重疾险在过去20年里一直备受追捧。

作为一个敢说真话的保险知识博主,我必须强调:消费型重疾险就是比返还型重疾险划算!

今天我们就来解开这个疑惑:

买了消费型重疾险,如果不出险,钱不就白花了吗?那为什么还要选择消费型重疾险?

一、纠正你所谓“白交”的错误观念!

第一,应该没有人是冲着“我一定要出险”的念头去买保险的吧?

所以没有出险你应该谢天谢地,平安健康比什么都重要。

第二,保险的保单实际上是一份合同,既然如此合同双方就都有权利和义务。

虽然你没出险,但保险公司一直在持续不断地为你提供疾病、意外等风险的保障,而你交付的保费,就是你享有保障的费用。

这项双方平等的交易,你为什么要觉得自己所交的保费是“损失”呢?

第三,不了解消费型重疾险的小白可能不知道,一份终身消费型重疾险的现金价值是可以超过所交保费的!

这是因为终身重疾险的现金价值是随着时间的增长而增长的,而缴费年限不会变,所以保单现价增长到一定年限就会超过了你所交的保费!

同时,这也就意味着保单现价的高低可以完全由你来决定,因为你可以盯着保险合同里现价的多少来决定退保时间,非常灵活。

二、为什么消费型重疾险更划算?我算给你看!

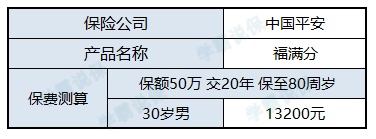

直接拎产品来说明问题——大品牌中国平安的返还型重疾险:福满分。

福满分声称:活着就能返钱,即保障期限满了,如果被保人没有身故,没有发生理赔,那么保险公司会返还已交保费。

看起来很爽对不对?

首先,谁都不能保证自己80岁不死不生病,拿回这笔钱的概率并不确定。

就算真的拿到,我们也要来看看值不值得:

按上面表格条件,福满分这款返还型重疾险每年缴费13200元,30岁开始缴费,被保人满80周岁后未身故,能得到返还保费26.4万(13200元X20年),也就是我们交了26.4万的保费,再领回26.4万,在笔钱在50年的时间里一分钱利息都没得到,只得到福满分提供的保障。

这50年里,30-49岁为缴费期,哪怕我们忽略掉这一段时间的增值利息,只计算50-79岁这30年时间这笔钱的收益:按照现在的市场行情,我国每年的投资利率稳定在3.5%左右,再拿26.4万当本金,那么80岁时能拿到多少钱?54.12万!

我们不应该去想返还型产品把当年交的保费全额返还了,而应该想到中间有30年的利息,整整27.72万,被保险公司拿走了,你不觉得心痛吗?

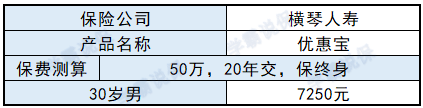

接着我们来看一款消费型的重疾险——横琴人寿的优惠宝:

这款保至终身的优惠宝,就像我们上文说到的,现金价值会随着时间的增长而增长,这样的消费型重疾险不仅不会让你的保费白花,反而是一个强制储蓄工具,让你的钱以保单的方式不断升值,当升值到超过所交保费是,就相当于免费享受了这份保险带来的保障!

我们也用上面计算福满分收益的方式,来计算优惠宝:优惠宝的年交保费比福满分便宜5950元,20年我们就可以省下11.9万元,再按照3.5%收益算,80岁能拿到32.73万元!

按照上面表格的条件,我们再查一下优惠宝到80岁时退保的现金价值,高达17.58万元!减掉我们所交保额14.5万,竟然还剩3.08万,这是实打实能进你口袋的钱!

最终,我们这份消费型重疾险优惠宝没有花一分钱就得到了保障,还额外获得了35.81万的收益(3.08+32.73)

对比抢走你27.72万利息的返还型重疾险,你还会觉得消费型重疾险的保费有去无回吗?

总结一下

保险是未来风险的提前转移,但因为个体的风险无法确切预期,所以常常会给人一种“买了保险没用上,钱就白花了”的错觉。

可是拿自身不幸来换钱,又有谁主动愿意呢?

一直以来我总强调,买保险要保障归保障,理财归理财。

与其把本该放在保障的钱花在返还、分红、理财等功能上,倒不如尽可能地做高消费型保险的保额来得实际,反正最后能退现价怎么算都不亏!

想知道最合适您的重疾险是什么?

想知道最合适您的重疾险是什么? 赶紧打开【学霸说保险】公众号,向我提问吧!

赶紧打开【学霸说保险】公众号,向我提问吧! 不知道怎么提问?

不知道怎么提问?